Le rachat de credit apporte une solution à bon nombre de problèmes financiers. Le réaménagement de prêts est une opération bancaire au principe relativement simple, mais avec un arrière-plan plutôt complexe. Il convient donc de bien connaître le champ d’action d’un regroupement de crédits, ses aspects et ses conséquences avant de s’y engager.

Retour sur le principe du rachat de crédits

Vous entendez et lisez ici et là les avantages du rachat de crédit, le nombre de foyers qui ont été sauvés d’une catastrophe financière grâce au réaménagement de prêts. Vous avez également des témoignages concernant toutes les possibilités qu’offre la restructuration financière grâce à la réduction des mensualités des crédits consolidés et l’option de la trésorerie. Effectivement, le rachat de crédit permet de régler bon nombre de soucis financiers, et ce, grâce au principe même de l’opération. Le rachat de crédits est une opération qui consiste à regrouper tous les prêts en cours en un seul, d’en étaler le remboursement sur une période plus longue sans oublier un taux renégocié pour au final avoir une mensualité fortement allégée.

Le regroupement de crédits peut être souscrit après un accident de la vie comme un divorce ou encore une perte d’emploi qui sont souvent sources de surendettement. Il permet alors de corriger un endettement devenu insupportable et, en rééquilibrant le budget, permet de retrouver le pouvoir d’achat qui faisait cruellement défaut pour vivre convenablement. On évite ainsi, outre des privations frustrantes, les affres des procédures de recouvrement forcé et leurs lourdes conséquences sur la vie privée, familiale et même professionnelle. C’est quelques fois le seul moyen de sauver son patrimoine. Le rachat de credit peut également être souscrit dans le but de concrétiser un projet grâce aux possibilités d’un refinancement qui permettent en quelque sorte de mobiliser les capitaux déjà remboursés pour financer l’opération sans augmenter son taux d’effort (somme mensuelle consacrée au remboursement).

Face à toutes ces promesses, les emprunteurs oublient facilement l’autre face du rachat de crédit et s’engagent trop vite dans cette autre forme d’emprunt car si il allège l’échéance, il n’efface pas la dette qui est majorée des frais liés à l’opération sans oublier le montant des intérêts qui, servis plus longtemps, alourdissent l’addition quand bien même le taux serait moindre. Certaines personnes ne réalisent le poids d’une consolidation de crédits qu’au bout de quelques années, quand ils se rendent compte qu’il y en a beaucoup plus qu’avant ! Alors, le gain mensuel qui était souvent l’objectif premier de l’opération perd de son attrait.

Rachat de crédit : analysez avant de vous engager

Vous savez maintenant les bénéfices et aussi les coûts du rachat de crédit. Cependant, il faut que vous vous focalisiez sur votre cas avant d’envisager cette solution qui n’est pas une panacée. Si effectivement, vous avez choisi d’avoir recours au rachat de crédit suite à un accident de la vie comme il a été dit, on peut dire que vous faites le bon choix. Mais si la perte de votre pouvoir d’achat résulte d’une mauvaise gestion financière, si votre manque de budget fait suite à des dépenses exorbitantes et inutiles, dites-vous que le rachat de crédit n’est aucunement une solution qui puisse régler durablement vos problèmes d’argent. Un crédit, de quelque nature qu’il soit, ne doit pas être confondu avec un revenu. Dans ce cas, avant de vous engager dans cette démarche, corrigez votre comportement et recalculez votre budget afin de déterminer avec précision votre capacité de remboursement dans le temps.

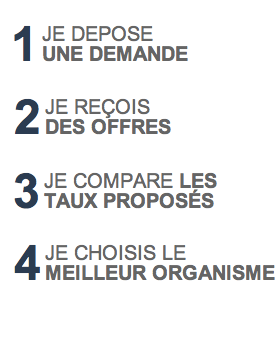

Maintenant, que vous fassiez partie des victimes des accidents de la vie ou qu’une mauvaise gestion ait déséquilibré votre budget sans que vous ayez les moyens d’en corriger les conséquences par la seule réduction de votre train de vie, avant de soumettre une demande de restructuration financière, prenez le temps d’analyser les offres du marché. En effet, chaque organisme financier propose des formules de rachat credit à des conditions et à des taux différents. Sachez déjà que le Code de la consommation distingue le rachat de credit immobilier (avec garantie financière et donc réservé aux propriétaires et accédants à la propriété) du regroupement de crédits consommation sans garantie et ouvert à tous mais également sous conditions. Si vous n’êtes pas en mesure d’effectuer des comparaisons, faites appel aux services d’un intermédiaire en opération de banque (IOB) pour vous aider et vous soumettre une simulation de rachat de credit.

C’est un professionnel de la restructuration financière des ménages dont l’activité est encadrée par la loi pour vous garantir une sécurité optimum. Il existe également un syndicat professionnel, l’Association Française des Intermédiaires Bancaires en Consolidation de Crédits (AFIB-CIC) qui impose à ses membres des règles déontologiques qui vous protègent encore plus. Le courtier indépendant et qui est mandaté par plusieurs établissements de crédit spécialisés dans la restructuration financière des particuliers pourra même mettre ces derniers en concurrence à votre profit. Vous trouverez sur Internet des sites édités par des IOB, acteurs majeurs du rachat de credit en ligne, qui vous donneront les informations de base nécessaire pour faire le choix du bon partenaire.

En tout état de cause, ne vous engagez pas tant que vous n’êtes pas convaincu des gains potentiels que le rachat de crédits peut vous apporter en tenant compte des différents coûts que cette opération implique.